ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ НА

КОРПОРАТИВНОМ УРОВНЕ

СЕНТЯБРЬ, 2021

Дисклеймер

Данный отчет содержит резюме с ключевыми выводами на основе проведенного SBS Consulting аналитического исследования.

Представленные в отчете данные, аналитика и любая другая информация предназначены только для информационных целей и не

могут являться заменой услуг профессиональных консультантов в сферах бизнеса, финансов, инвестиций и др.

SBS Consulting

Москва, БЦ PortPlaza

+7 (495) 792 59 79

Проектируемый проезд, 4062,

info@sbs-consulting.ru

д. 6, стр. 2

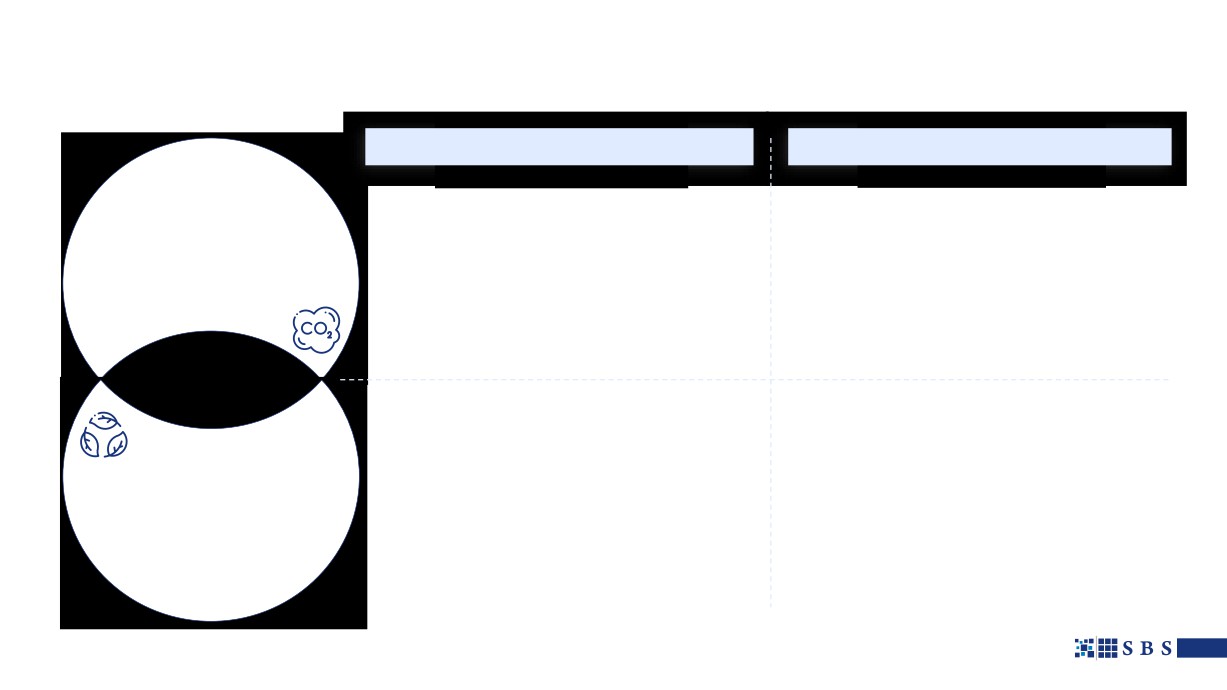

Углеродное регулирование и ESG - ключевые направления влияния

повестки устойчивого развития на деятельность компаний

Механизм реализации

Влияние на компании

Углеродное

регулирование

Обязательно - внешнее регулирование

▪ Обязательный учет объемов выброса

▪

Необходимость введения на предприятии

Введение мер государственного

парниковых газов с предоставлением

функции сбора и анализа данных об объемах

регулирования, направленных на

информации в уполномоченные органы

выбросов парниковых газов

снижение объема выбросов

власти

▪

Появление расходов на уплату углеродного

парниковых газов, в первую

▪ Внедрение углеродного налога на выбросы

налога

очередь, через ограничения для

парниковых газов

промышленных предприятий

▪

Внедрение НДТ1) с целью снижения затрат на

▪ Формирование системы торговли квотами

углеродное регулирование и повышение

на выбросы

операционной эффективности

Тенденции

устойчивого развития

компаний

Добровольно - внутри компании

ESG

▪

Внедрение инструмента управления

▪ Формирование системы сбора и аналитики

долгосрочными рисками компании

ESG-показателей внутри компании

Концепция принятия

▪

Снижение стоимости заимствований через

управленческих и инвестиционных

▪ Раскрытие информации в соответствии с

привязку ставки к ESG-показателям компании

решений на основании показателей

международными стандартами в формате

деятельности компании в сфере

отчета об устойчивом развитии

▪

Возможность влияния на оценку со стороны

устойчивого развития:

институциональных инвесторов

▪ Рейтингование по ESG-факторам

▪ Environmental

▪ Social

▪ Governance

2

1) Наилучшие доступные технологии

Источник: SBS Consulting

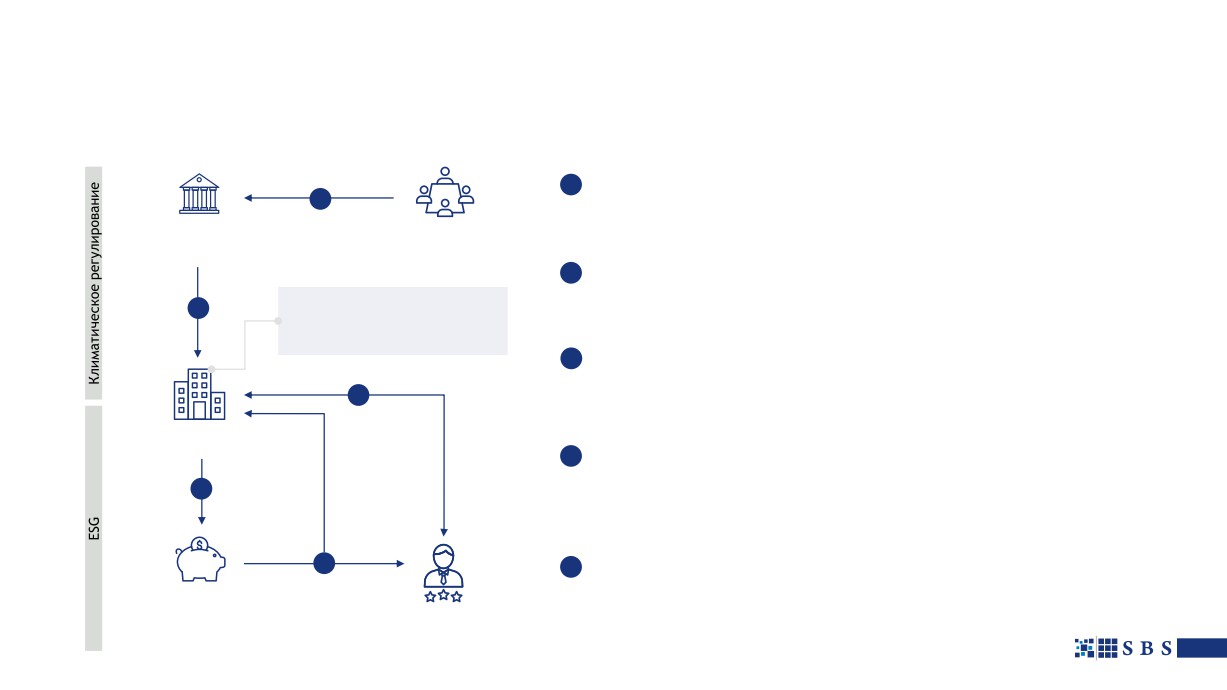

Корпоративный сектор подвержен значительному влиянию со стороны

глобального и национального экологического регулирования

Укрупненная схема взаимодействия экономических субъектов в рамках климатической повестки

Глобальная климатическая повестка

1

1

Международные организации определяют текущую проблематику в сфере изменения

климата, устанавливают глобальные целевые ориентиры и объединяют страны через

подписание международных соглашений

Правительство

Международные

страны

организации

Национальная система экологического регулирования

2

Правительство разрабатывает и утверждает правила и нормы на выбросы парниковых

Необходимость:

газов для компаний: углеродный налог, системы торговли квотами, а также прочие

2

• расчета углеродного следа

экологические и социальные нормы

• декарбонизации деятельности

• управления рисками

Внедрение ESG-принципов на корпоративном уровне

3

С целью соблюдения ограничений, установленных государством, и сокращением

будущих расходов компания принимает внутренние стандарты в области ESG,

3

проходит ESG-рейтингование (заполняет анкету и получает оценку), определяет

политику в области ESG-инвестирования (вкл. проекты декарбонизации)

Компания

4

Поиск ESG-инвестирования

Компания занимается привлечением финансирования под ESG-проекты, используя

4

различные финансовые инструменты, вкл. «зеленыеª кредиты, «зеленыеª облигации,

кредиты, привязанные к рейтингу ESG либо отдельным, прописанным в договоре,

целям развития

5

Оценка заявки и финансирование компании/проектов

5

Банки и институциональные инвесторы самостоятельно и с помощью рейтингов

оценивают деятельность и цели компании, после чего предоставляют финансирование

Банки и

на льготных условиях на цели по декарбонизации и прочие ESG-проекты

инвестиционные

Рейтинговые

фонды

агентства

3

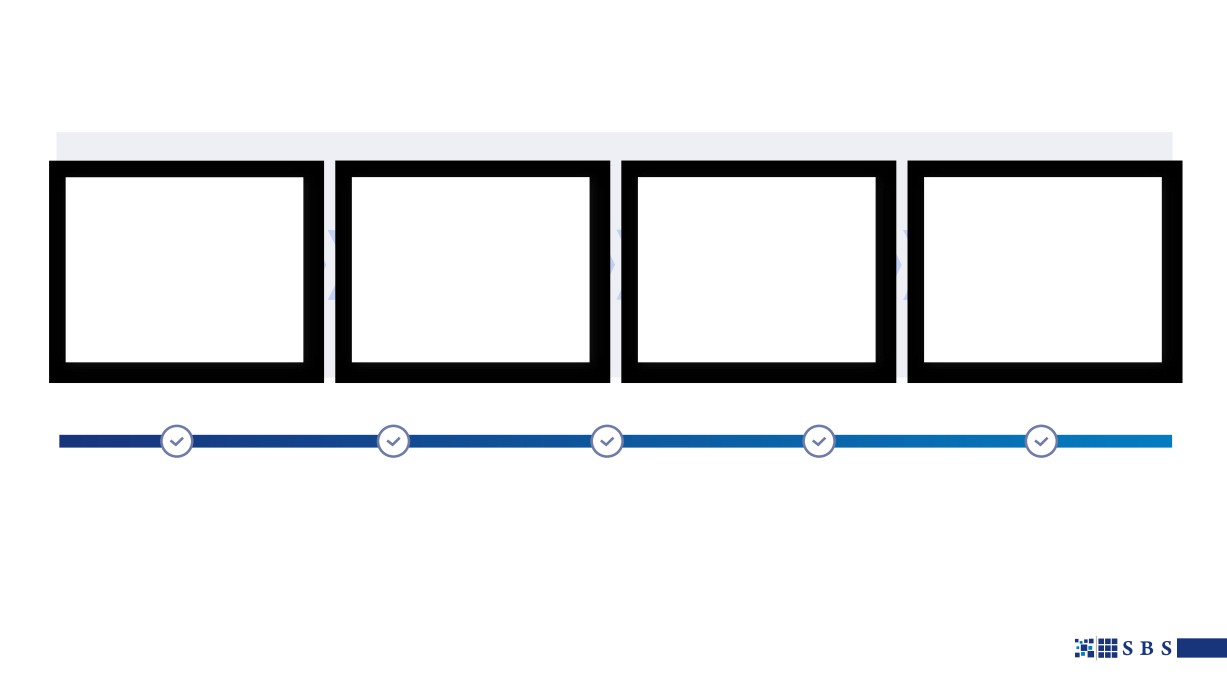

Возникающие климатические риски и ограничения подталкивают

компании внедрять комплексную систему экологического менеджмента

Обобщенный процесс внедрения системы экологического менеджмента

Аудит

Стратегия

Отчетность

Финансирование

▪ Проведение

▪ Определение

▪ Определение перечня и

▪ Разработка политики в

экологического аудита

экологических целей

метода оценки

области «зеленогоª

нефинансовых показателей

финансирования

▪ Определение проблемных

▪ Разработка стратегии

зон, нарушений и рисков

устойчивого развития

▪ Описание процесса сбора и

▪ ESG-рейтингование

компании

анализа данных

▪ Формирование перечня

▪ Привлечение средств под

технических решений для

▪ Разработка инвестиционной

▪ Выбор баз. периода (для

«зеленыеª проекты

выявленных нарушений

экологической программы

оценки эффективности)

Кейс компании «Полиметаллª

Разработаны и утверждены

Определены цели и

Внедрена система

Получена рейтинговая

Привлечено «зеленоеª

политики и стандарты:

актуализированы КПЭ:

публичной отчетности:

оценка:

финансирование:

• Климатическая политика

• Целевые показатели по

• Отчет об устойчивом

• DowJones Sustainability

• Кредит ЕБРР

энергетике, водным

развитии (GRI, SASB, TCFD)

Indexes

• Экологическая политика

• Кредит, привязанный к ESG-

ресурсам и выбросам ПГ

• Раскрытие информации

• Sustainanalitics

рейтингу

• Система экологического

• КПЭ по экологии

CDP

менеджмента

• MSCI

• Кредит, привязанный к ЦУР

включаются в КПЭ

• База нефинансовых

с условием нефин. аудита

• Система

• FTSE4 Good

высшего менеджмента

данных на сайте компании

энергоменеджмента

•

2 климатических кредита

• Refinitiv

компании

4

1. УС - углеродный след

Источники: Лекции летней энергетической школы СКОЛКОВО, аналитика SBS Consulting

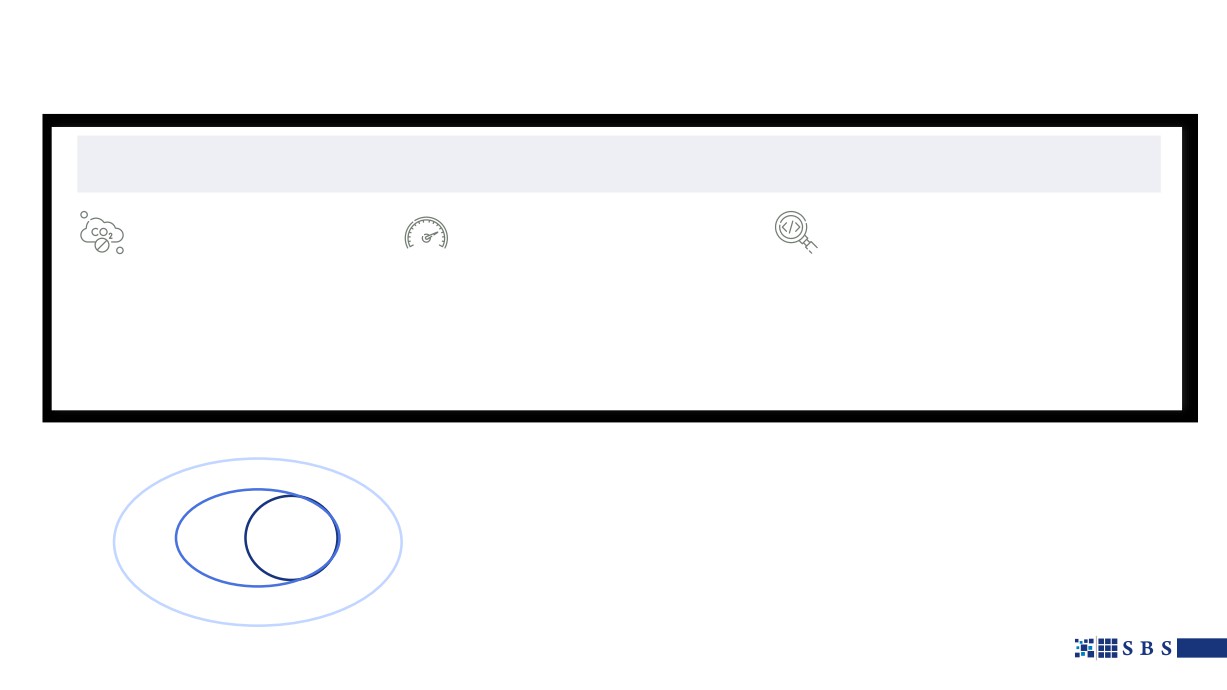

Компании измеряют свой вклад в изменение климата через расчет

углеродного следа по 3 уровням в зависимости от источников выбросов

Углеродный след (УС) - общее количество выбросов парниковых газов в атмосферу и удаления (поглощения) парниковых газов из атмосферы,

связанных прямо или косвенно с какой-либо деятельностью

Источники информации/ стандарты для

Виды парниковых газов:

Единицы измерения:

расчета УС

• диоксид углерода (СО2)

Натуральные единицы: тонны и СО2-экв.

• Национальный уровень - CRF-формат нац.

(СО2е)

• метан (СН4) - КЖ

Отчетности (UN Climate Change - National

• закись азота (N2O)

СО2-экв. - метрика, кот. учитывает

Inventory Submissions)

• гидрофторуглероды (ГФУ) - КЖ

относительный вклад ПГ в глобальное

• Муниципальный уровень - ассоциация С40

потепление по сравнению с СО2. Расчет

• перфторуглероды (ПФУ)

производится с помощью специальных

• Корпоративный уровень - стандарт GHG

• гексафторид серы (SF6)

коэффициентов

Protocol

• трифторид азота (NF3)

Для расчета углеродного следа на корпоративном уровне используется 3 уровня оценки выбросов ПГ

Scope 1 - Прямые выбросы

выбросы от собственных источников организации

Scope 2 - Энергетические косвенные выбросы

Scope 2

Scope 1

выбросы ПГ, образующиеся при производстве потребленной организацией энергией из внешних

источников

Scope 3 - Прочие косвенные выбросы

остальные выбросы ПГ, которые так или иначе связаны с осуществлением организацией

Scope 3

хозяйственной и иной деятельности

5

КЖ - короткоживущие газы: находятся в атмосфере непродолжительное время, но имеют высокий потенциал воздействия на климат (ответственны за повышение

уровня мирового океана). Другие КЖ-загрязнители: сажа и траносферный озон (О3)

Источники: аналитика SBS Consulting

Под экологические инициативы компании могут привлекать

финансирование на выгодных условиях и пользоваться гос. поддержкой

Инструменты финансирования проектов в области охраны окружающей среды и промышленной безопасности

▪ Участвует в международных консорциумах и

▪ Разрабатывают собственную стратегию

подписывает международные экологические

ответственного инвестирования

соглашения

▪ Учитывают ESG-отчетность компании как

▪

Разрабатывает требования, нормативы и

фактор управления рисками

Правительство

Банки

Компания

ограничения по экологическим аспектам

страны

▪ Предлагают «зеленыеª инструменты и

▪ Стимулирует Компании к внедрению НДТ и

формируют БПИФы устойчивого развития

снижению воздействия на окружающую среду

Выдает кредиты на выгодных условиях

Выпускает специальные облигации

Оказывает государственную поддержку

Субсидии на возмещение затрат (ПП РФ №541)

«Зеленыеª кредиты (Green Loan)

«Зеленыеª облигации (Green Bonds)

• На выплату купонного дохода по облигациям,

• Кредиты, выдаваемые на реализацию

• Ценные бумаги, выпускаемые под

выпущенным под проекты внедрения НДТ

экологических проектов

финансирование экологических проектов

• На выплату части процентов по «зеленымª

• Стандарты: Green Loan Principles

• Стандарты: Green Bond Principles

кредитам

• Не могут эмитироваться компаниями

Налоговые льготы на внедрение НДТ1

Кредиты, привязанные к устойчивости

нефтегазового сектора

(Sustainability-linked Loan)

• Применение специальных коэффициентов к

SLB-облигации (Sustainability-linked Bonds)

плате НВОС2

• Кредиты, направленные на достижение

• Ускоренная амортизация оборудования,

• Ценные бумаги, выпускаемые под достижение

заемщиком заранее определенных целей в

эксплуатируемого при применении НДТ

конкретных заранее установленных и

области устойчивого развития. Ставка кредита

• Прочие

обоснованных целей устойчивого

привязывается к конкретным, прописанным в

развития/ESG

Программы ФРП и прочие

договоре показателям эффективности, либо ESG-

• Стандарты: Sustainability-linked Bond Principles

рейтингам

• Льготные займы ФРП на внедрение НДТ

• Не имеют ограничений на эмитентов

• Стандарты: Sustainability-linked Loan Principles

• Прочие

6

1) НДТ - наилучшие доступные технологии

2) НВОС - Плата за негативное воздействие на окружающую среду